2017年10月某日、筆者は関西でご活躍されるファイナンシャルプランナーの戸田薫さんに突撃インタビューしてきました!

ASSETS TRAVERSE(アセットトラバース)(公式サイト)

戸田さんはかつて機関投資家としてご活躍されたあと、その経歴を生かして個人を支援されるファイナンシャルプランナーに転進されました。

そこで、今回は、

- 機関投資家ってどんなお仕事?

- ファイナンシャルプランナーにはどんな相談ができるの?

という2本立てでインタビューさせていただきました。

本記事は、現在ファイナンシャルプランナーとしてご活躍されている戸田さんに、

- ファイナンシャルプランナーに相談する方法

- ファイナンシャルプランナーに相談できること

- 信頼できるファイナンシャルプランナーの探し方

などをお話していただきました。

「機関投資家の仕事内容を教えてください!FPの戸田薫さんにインタビュー!」では、機関投資家時代のご活躍について伺いましたので、ぜひ併せてご覧ください。

機関投資家からファイナンシャルプランナーに転進した理由

ファイナンシャルプランナーになった理由

―――機関投資家からファイナンシャルプランナーの転進されたのはいつ頃なんですか

しっかりと独立したのは2016年の2月です。2015年の3月に退職して、今年で3年目ですね。

―――機関投資家からファイナンシャルプランナーの転進されたきっかけはなんでしょうか

金融機関に勤めていた我々はヘッジファンド等とは違うので、どうしても異動が発生するんですよ。ローテーションで動くので、ずっとその運用の部署にいるわけでもない。

それが一点と、機関投資家って金融機関の中で言うと、情報が集中する中枢なんですよ。

お客様との接点というのは若い頃の営業時代にやってきたので、実績積んで運用のセクションに来たわけなので。

あとはファイナンシャルプランナーをしっかり資格取得していて、「いつかは独立しよう」という野望も含めた想いがあったので、店舗の営業などに戻るよりも、「たくさん学べることがある」って思ったんです。

日本の金融政策も独立を後押しした

あと、主に債券市場での運用をやっていたんですけど、債券市場って今すごく閉鎖的になってきて、金融機関が運用できない状況になっているんですけど、それってわかりますか。

―――わからないです

そうですよね。債券市場ってどんどん流動性が落ちてきたんです。それって日本銀行の政策で、金利がすごく抑えられて、金融機関が運用できない環境が整ってしまっているんですよ。

黒田日銀総裁になられてから、債券の運用がぱったり止まっています。なので、債券を運用する人間も必要なくなってきた状況です。

独立したのはそれもあったんですよね。

―――そうなんですね

株式でも運用はするんですけど、「株式に大きいリスクを執れる金融機関では無かったですから、何億という大きいロッド(1ロッド = 1億円)では投資するのは難しいですよね。リスク資産なので。

なので「もう十分学んだし」という達成感も含めて転進しようと。

異動したあとは支店の管理職として働いていたんですけども、若いうちに早く独立したほうがいいのかなと思って。

あと、家族の理解もあったんですよ。いろんな理由が複合的に重なって、「独立するなら今だな」と。

ファイナンシャルプランナーに相談する時の準備や費用

相談する際に発生する費用

―――戸田さんにご相談する時の費用はどのぐらいでしょうか

資産のご相談は10分あたり1,000円頂いているんですよ。1時間で6,000円。2回目以降は1時間1万円程度頂戴するんですけども、決して高くない。

高いイメージを持ってしまわれがちなんですが、それ以上に、ご相談いただけたら様々なメリットが発生するということをご理解いただきたいなと思っています。

ご相談いただくことによって、不安や悩みとか、相談者が知らないことの洗い出しというか、ふるいにかける作業を行うので。

相談する際に準備するもの

―――初めてご相談する時に何か用意するものはありますか

基本的に何を準備しなければいけないか、とか特になくて、相談者とお話をさせていただくことによって問題点の洗い出しをしていくのが基本的な最初の作業です。

本当に事前準備などは不要で、「こういう悩みを抱えているんです」という話を1つか2つ挙げてくださったら、それにそったサポートをしていきます。

例えば収入とか、キャッシュフロー(収入と支出など、お金の流れのこと)とか、家族形態やご相続のことで悩んでいるとか、そういった話を聞かせていただいて、問題の洗い出しを行っていきます。そこからですよね。

ご相談は多種多様なので、とりあえず話を聞いてみないとわからない。話をした上でご納得いただけるかどうか、というのはお客様次第なので。

他のFPさんはわからないですけども、できるだけヒアリングさせていただいて、資産状況やキャッシュフローとか聞かせていただくんですけども、お客様が今どういう想いでいらっしゃるのか。それが一番大切ですよね。

ご相談いただいたら、何かお役立てできるとも思いますし、お金がかかることを気にされるかもしれないですけど、やっぱり相談して「損じゃなかったな」と思ってくださることは多いと思っていますので、できるだけ意思疎通して会話していただけることが大切だなと考えています。それが準備ですね。

その中で細かく見ていきましょうか、となったら源泉徴収票とか生命保険の契約内容がわかるものとか拝見しますけど、それは順序を踏んだ過程の中で出てきますので、最初のうちは不要です。

出張相談はありますか?

―――出張でのご相談などはおこなっていますか

出張費はいただくんですけども、全国各地どこにでもいきますと。関西圏のみならず。

―――結構遠くまで出張されるんですか

まだ開業して、2年ほどなのでそこまでは行ってはいないですけど、条件が折り合えば伺わせていただきます。

可能な限り、アナログな方法(対面で直接会って)で聞かせていただくってのが、私の基本なんです。

お客さんとも腹割って話そうとすると、やっぱりメールなどには書けないことも話すことになりますよね。信頼関係作らないとお仕事できなくなるので。なので、アナログスタイルになりつつあるんですよね。どうしても。その分内容が濃い話もできるので。

利用されるお客様の年齢

―――お客さんの年齢層はどのくらいの方が多いのですか

そうですね。30代前半ぐらいから年上の方が多いですね。

お問い合わせはどちらから?

―――お問い合わせはウェブサイトからが一番多いですか

はい。ウェブサイトからの問い合わせが一番多いですね。

ASSETS TRAVERSE(アセットトラバース)(公式サイト)

―――講演などもされていますよね。そこからのご縁でお問い合わせをいただくこともありますか

はい。それもありますね。

今は個別相談業よりも講演業のほうが忙しくて、あちこち行かせていただいているんですけども、セミナーをすると「わからないことが聞けてよかった」と感想をいただくことが多いです。

女性の方や初心者向けの資産運用セミナー、ここからスタートしましょうというのもやっていて、こういったセミナーからお問い合わせいただくことも多いですね。

普段このような相談を受けています

どのようなご相談を受けますか?

―――どういったご相談を受けることが多いですか

運用の一般的な方法の他、プロが行う相場の見方とか、ファンダメンタルズ(経済の基礎条件)の見方、マクロ経済など、ファイナンシャルプランナーが知らない知識(FPは一般論の金融は詳しくとも、運用のプロとは限らない)など。

もちろん、「どこの証券会社が良いの」とか「証券口座の開きかた」とか、一般的なご相談も受けるんです。ローンや生命保険の見直しなどに関するご相談を受けることもあります。

あとはすでに保有している金融商品に関して、業法(投資助言代理業)に抵触しない範囲でアドバイスを求められることも多いです(※)。

※有償で特定の個人に、特定の銘柄を推奨すると、投資助言・代理行為に該当します。これを行うためには、投資助言・代理業の登録が必要です。インタビュー時点で戸田様はまだ登録は行っていないとのことですので、「具体的な儲かる銘柄を教えて」という相談はできません。将来的には「登録を目指したい」とのコメントをいただきましたので、今後のサービス展開に期待です!

「塩漬け」になった投資信託の相談を受けることも・・・

よくあるのが、「投資信託の損失が50%になってしまったんですけど、どうしましょう」とか仰ってくださっても、どうしようもないんですよね。そこに、業法(投資助言代理業)に抵触しないよう一般論的なアドバイスをしたとしても、元に戻すことは不可能です。

―――そうですね

そこは丁寧に説明するんですけど、「あなたのリスク許容度にこの商品合ってましたか?」って。あとは「リスクどれぐらいとれるんですか」「投資信託の中身ってきちんと知ってるんですか」「リスク資産の保有比率は適切でしたか?」って質問することによって、相談者の悩みを明確化する作業を行います。

こうなったら2つに1つなんですよ。新しい投資のために1からやりなおすのか、どうされますか、って。悩んでいることとか、思っているんだけど、口にできないことを私が指摘して、明確化していくと。

「臭いものに蓋をされている」方が多いので、それを開けて「臭いものをどうするの」って洗い出しの作業ですね。

―――それで相談者はどうされることが多いんですか

そうですね、だいたい売却されますね。気持ちが折れてしまわないようにお支えしますけどね。

心理カウンセラーみたいなものですね。方向付けしてあげる。それが今させていただいている仕事なのかなと。

―――そうですね

投機的な取引の相談・アドバイスはお断りしています

―――FX(外国為替証拠金取引)やビットコインの取引を教えてくださいって言われることはありませんか?最近は特にビットコインの高騰が話題になっていますけど

FXを教えて欲しいといわれることもあるんですけど、そういったものは断ってるんですよ。FXって為替じゃないですか。為替は一番リスクの高い商品だと認識しているんです。証券会社の法人担当者ならば、皆、口をそろえて言うことです。

それを上がったら売って、下がったら買うと単純に考えられているお客様がいらっしゃるので、そういったサポートはお断りさせていただいています。「簡単じゃないよ」って。

ので、ビットコインのサポートもやってないです。経済の成長みたいなファンダメンタルとは関係ないので。仕組みなどの説明程度に留めています。

射幸性(しゃこうせい)の強い取引や短期の運用のご相談はご遠慮いただいています。原則1年だけの相談でなくて、ご相談いただくならば数年スパンで、顧問契約という形で長くサポートさせてください、と。

1年単位でのスポット的なお客さんだと、あまりサポートの効果が出ないかなと。

(FXのようなゼロサムの相場で)利益を上げられている方もいますけど、同じだけ損をされている方もいるので、必ず申し上げるんです。全員が儲かるってことは論理的にありえないので。

要は「砂取りゲーム」のようなものですよね。

具体的にお客様の資産運用をどのようにサポートしているのか

「年金(GPIF)」と同じ投資配分なら安心?

―――「これから資産を形成したいです」とご相談されたときに、どのようなアドバイスをされていますか。具体的な銘柄は提案されないとのことでしたけども、株式や債券も保有して、現金・預金も保有して、といった形になるんですよね

そうですね。バランスをとりますよね。

―――例えば、どのような感じでしょうか

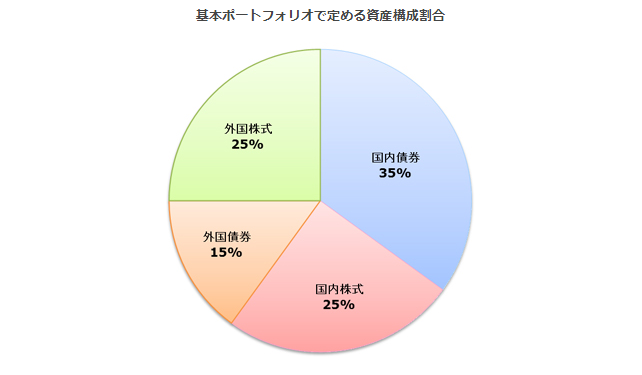

ちょっと突っ込んだ話をすると、国内債券は減らしましょう、と(この情報は2017年10月時点の市況に基づきます)。

わたしがファイナンシャルプランナーとして転身したキッカケでもあったように、今、機関投資家は運用難で債券などの安全資産で運用出来ない状況です。それは黒田日銀の金融政策が原因なんですけども、今って債券市場はまともに運用できる環境ではないです。

ローン金利とかものすごく下がっているじゃないですか。その影響が全部借り入れのほうに波及しているので。

―――そうですね

100歩譲っても外国債券かなと。外国債券ならまだ少しは良いと思いますけど、でも少なくて良いと思いますね。

年金ありますよね。年金のポートフォリオってのがあって、2014年の10月に構成比率を変更しているんです。その時に国内債券を60%ぐらい持っていたんですけど、35%まで減らしてるんですよ。私が思うに、これでも債券比率はまだ高いと思ってるんですよ。

で、投資の相談を受けた際に、「年金と同じポートフォリオにしませんか」と仰る方もいらっしゃるんですよ。年金がやってるから安心だ、と。

ただ、年金は巨額の資産を運用しているからこれで良いのであって、個人の方が持つバランスではないと思うんですよね。

いつもセミナーでお話しするのですが、GPIFが債券と株式の比率を変えた理由は、日銀の金融緩和も影響しているんです。ですから、一般の個人全員が真似をするポートフォリオとして一番最適だとは私は思っていません。

この持つ割合は相談者のリスク許容度に合わせて配分すべきだと思いますし、相談者によっては「10%値下がりするのもイヤだ」と仰る方もいらっしゃるので、そういう中で投資を始めたいというなら、リスク許容度を精査して、ヒアリングしてアドバイスしていくのが適当なのかなと考えています。

損をしたくないお客さんのサポート

―――例えば、「10%も値下がりするのがイヤだ」という方にはどのようなアドバイスをされますか?株式はほとんど持たず、預金を持つ形になりますか?でも、預金もいろいろリスクがありますよね

そうですね。方向付けはしますが、「預金になりますよね」と断定的には言わないようにしています。

例えば、2019年に消費税が上がるではないですか。消費税が2%上がるというのは、自動車が100万円で買えたのが、102万円出さないと買えなくなる。

―――そうですね

2%物価が上がるということは、今100万円の預金を持っていたら自動車を買えるのに、2年後は買えなくなるということじゃないですか。実質的な預金や現金の価値の目減りが生じるので、それはお伝えします。

そういう理由もあるので、それでお客様が運用したいとなったらアドバイスしていくことになります。

なので、お客様次第ですよね。

―――「物価が上がるから、現金の価値が目減りする」って伝えるのって難しくないですか

そうですね。ですから、「消費税が3%上がったときを振り返ってみてください」と。「あの時どうでした?」ってお聞きします。「あのとき駆け込み需要で物の値段上がってましたよね」って。「消費税が上がる前にはそうなる可能性も高いので、何かやっておかないといけないですね」とお伝えします。

時間かけてね。一日では伝えにくいし、お客様も混乱してしまうので、ゆっくりとお伝えしていきます。

おおまかにぼやっと考えていらっしゃる、例えば、消費税が上がるとは小耳に挟んでいたけども、具体的にどう上がるのか、とかリアルに100万円が102万円になるよとかお伝えすることが、お客様のスタートになることもあると思います。

そういう「引き出し」は、我々たくさん持っているので、情報提供する中で「将来こうなりますよ」「今わかっている話はこうですよ」「こうなる可能性もありますよ」とお伝えし、「どうされるか考えてみてください」と申し上げます。

それで、例えばお客様が「投資信託を買う」と言われたら、法律上差し支えない範囲でアドバイスさせていただいています。

―――情報を提供して、最終的にはお客様にご判断いただくのですね

とにかくヒアリングを大切にする

―――お客様とはどのくらい面談されるんですか

2時間はお話しますね。1時間は短くて無理なので「お役に立てないと思います」ってお断りしますね。

できるだけ、対面でお話しないとわからないというのが大前提にあります。聞かせていただくことが往々に多いんですけども、お聞かせいただいて「どうされますか」と。

ですから、ヒアリングの時間を一番たくさん費やしますよね。お客様の情報やお考えなど。

2時間話したとしても、その方の問題点の洗い出しだけで終わってしまうことも多いので、 この後どうされますかって。その場で途絶える方もいらっしゃいますし、その後長くお付き合いいただけるお客様もいらっしゃいますし、様々ですね。

―――そうなんですね。誰でもウェルカムな感じではなく、長くお付き合いしてお互いを高められるようなお客さんとお付き合いされる感じなんですね

そうですね。1回か2回のご相談だけでしたら、我々の相談料が高くついて終わってしまうと思います。それなら、相談なさらなくても、少し勉強すればいいのかな、と思うんですけどね。

なので、訪問されている証券会社さん(インストックネットのインタビュー記事をご覧頂きました。ありがとうございます!)に比べると、私は「反対の岸」に立っているのかもしれない。

―――証券会社は誰でもウェルカムな感じで、「あれもこれも取り揃えましたので、みなさんいらっしゃい!」って感じですもんね

そうですね。我々は「この船に乗るのか」ってお客様に問いかけますもんね。乗るか乗らないかはご判断していただいて、乗るんだったらサポートさせていただきます、と。

その違いがありますよね。

これから資産運用を始めたい人へのアドバイス

損失を出さないようにするために経済を適切に把握しよう

―――これから資産運用や資産形成を始めたい人へのアドバイスをお願いできますか

元プロの考えとしては、たくさんの利益を上げることよりも損失を最小限に抑える手法を持っているからプロである、と考えています。

たくさんの利益を上げることはもちろんなんですけども、適切にマーケットを把握して、損失を抑えることが運用の根幹だと思ってます。

なので、資産運用を始めたい方は儲けることを先に目指さないでほしい、というのが私からのアドバイスですね。

きちんと順序があるのかなと、いきなりFXのようなギャンブルから始めないで、きちんと学んで欲しい。損失を抑える方法。あとは損失を適切に把握する。損失を出さないようにするために、適切に経済を把握する。

もちろん我々のご相談いただければ幸いですけども、みなさんがそのようにお考えいただけるかはわからないですし。

ご相談いただければ、できる限り、その方のリスク許容度に合わせてお手伝いさせていただきます。その中で、コストも含めた損失をいかに最小限に抑えるかを目指していきましょう、というのも仕事かなと考えております。

何を目指されているかがわからないと、お手伝いできない、という。

―――お客さんが「どこに行きたいか」ですよね

そうですね。千差万別なので。年齢も資産構成もばらばらですし。

感情を捨て理性で判断しよう

よく感情を捨ててくださいって言うんですよ。

―――「感情を捨てる」ですか

理性で判断してくださいって。例えば、「100万円投資で儲かったから、車を買おうか」って感情で動かないでくださいって。何%値上がりしたから売る、という理性で判断していただく。

感情のコントロールもいつもアドバイスさせていただいています。一喜一憂せずに、機械的に。ルール化してほしいと。

これをやることで、自分って運用に向いているかどうか、ってそこから分かっていただけると思ってるので。そういったところのアドバイスが一番サポートできるところなので。

で、この理性で判断する、というところもたくさん引き出しを持っているので、ご相談いただけたらそれをお伝えするってこともやっています。

―――リスク許容度は相談者とのお話だけで決めるのですか?

アンケートとるんです。質問事項をペーパーで用意していまして、それを書いていただきます。

それでどうなのかなって聞かせていただくんですけども、リスク許容度が低いって方に限って、トルコリラ建ての投資信託を買われていたりとか、ブラジルに投資されていたりとか。

―――儲けを先に目指した結果ですね(苦笑い)

そういったことも多いので・・・。

勘違いしてほしくないのが、私に相談したから必ず儲かるとか、必ず利益が出るとかではない、と。リスクを最小限に抑えるための手法というのをお伝えしているだけなので、そこは勘違いして欲しくないなと。

身近で信頼できるファイナンシャルプランナーを探す方法

日本FP協会のウェブサイトから探してみよう

―――信頼できるファイナンシャルプランナーを探すためには、日本FP協会のウェブサイトに登録されているかどうか、と言うのが1つのポイントなのですか

そうです。日本FP協会のウェブサイトを開いていただいて、日本FP協会について→協会の会員について、というところから、FP協会に登録しているファイナンシャルプランナーの名前を検索できるんですよ。

あなたの身近のファイナンシャルプランナーを探すなら日本FP協会(公式サイト)

例えば、私の名前を入れていただくと出てくるんですけども。

―――はい、でてきました!

こういう風に出てきたらまず間違いないです。保有する資格のグレードがCFP®かAFPか、というのも出てくるので。

独立されている方や、独立されていなくても資格保有者でしたら検索できるんですよ。これが一番良い方法かなと思いますね。

実際に協会のウェブサイトから検索をかけられて、ご相談にいらっしゃった方も何回もあるんです。

―――そうなんですね!

なので、たしかなところをきちんと見られているんだな、と。

ちなみにAFPとCFP®の違いはご存知ですか?

―――いえ、わからないです

CFP®は国際ライセンスなんですけども、AFPは国内のライセンスなんですよ。検索したら両方でてくるんですよ。CFP®は6教科をそれぞれ2時間で、合計12時間の試験を受けるんですよ。AFPは2時間の試験と実技を受験して受かったもの。

詳しくは日本FP協会のウェブサイトにもあるのでご覧になってみてください。

まずは日本FP協会に所属しているファイナンシャルプランナーなら、ご相談いただいたら「相談して損した」と思われることは無いのではないか、と思います。

―――はい、ありがとうございます

得意ジャンルは各ファイナンシャルプランナーによって異なる点に留意

―――得意ジャンルってやっぱりあるんですか?ファイナンシャルプランナーに相談できることって幅広いですよね

そうですね。弁護士さんみたいな感じに別れちゃうことが多いですよね。M&A得意にされている弁護士さんとか、離婚調停得意にされている方とか、そんな形に。

ファイナンシャルプランナーでも相続を得意にされている方とか、年金や社会保険を特に重要視されている方とか、あと不動産を得意にされている方とか、傾向って出ますよね。

で、その中でもセミナーだけしかやらないとか、個別相談は一切受けないとか、そのあたりも分かれちゃうんですよ。

活躍されているのも女性の方が多く、メディア受けするのも女性なんですよね。女性の方は金融よりも家計や保険の見直しを得意とされている方も多いです。

企業内FP(ファイナンシャルプランナーの資格を持ちつつ、金融機関・不動産系の企業で働く人)ってのはたくさんいるんですよ。企業に勤めながら資格を持っている人はたくさんいるんですけども、独立系FPは少なくて。

最近は資格を持って独立している方の高齢化が進んでいて、僕で若い方なんですよ。みんな50代とか60代とかで年齢層が高くなってしまって、どうなるのかなってちょっと心配はしているんです。

定年退職してから一人でやってこうみたいな人もいらっしゃるんです。なので、若い方は少ないですね。

もしもファイナンシャルプランナーの資格取得に興味を持ったら

―――ファイナンシャルプランナーの資格は取りたいなと思ってるんですよ。思ってるだけで何もしてないんですけど笑

始められるなら、ファイナンシャルプランニング技能検定から。日本FP協会の他に、金融財政事情研究会(金財)という団体も実施しています。簿記でいう日商と全商みたいな。

その中で日本FP協会が実施している3級という試験から始めると受かりやすいです。

学科は統一されているんですけど、実技の問題が違うんですよ。実技試験は協会も金財もやってるんですけど、協会のほうをもちろんお勧めします笑。

年3回されていますんで。

―――はい、ありがとうございます!

まとめ

- 資産運用を含めた、お金全般に関する不安や悩みを長期に渡ってサポートを受けられます

- ファイナンシャルプランナーごとに得意分野があります。誰でも投資の話に詳しいわけではない点にご注意

- 相談できるファイナンシャルプランナーを探すためには、日本FP協会のウェブサイトから、あなたの身近のFPを探してみよう

「ファイナンシャルプランナーって名前は聞くけど、相談の仕方も、どんな相談ができるかもわからない!」というあなたの不安解消の一助となれば幸いです。

途中で「信頼関係を築くために対面で話す」とのお話がありますが、実際に筆者にも「対面でお話しましょう」とのご提案も受け、直接インタビューに伺うこととなりました。

丁寧かつわかりやすく、いろいろ教えていただきました。戸田さん、貴重なお話をありがとうございます!!

機関投資家として活躍されていた時の話は、「機関投資家の仕事内容を教えてください!FPの戸田薫さんにインタビュー!」にて紹介していますので、ぜひぜひ併せてご覧ください。

ファイナンシャルプランナー・戸田薫さんに相談を申し込む手順

ウェブサイトからお申し込みください。ご相談前に何かご用意いただく必要はありません。

初回の相談料は10分あたり1000円で、おおよそ2時間程度のご相談になります。

原則、対面でのご相談となります。関西を中心に活動されていますので、あなたが関西在住ならばアクセスしやすいと思います。出張をご依頼することも可能ですが、その場合には出張料が発生します。

戸田さんはファイナンシャルプランナーの国際ライセンスで、かつ日本最高のライセンスであるCFP®(Certified Financial Planner)を保有しています。

あなたが信頼できるファイナンシャルプランナーをお探しの場合には、検討してはいかがでしょうか。

ASSETS TRAVERSE(アセットトラバース)(公式サイト)